Belgique. Mercredi 27/02/2019. energiesdelamer.eu. Après des années de baisse quasi continue, Engie Electrabel regagne des parts de marché dans la fourniture d’énergie.

Dans le top 5 des fournisseurs d’énergie en Belgique, on trouve deux gagnants et trois perdants. Engie Electrabel présidé par Philippe Van Troeye (CEO) et Lampiris, d’un côté, dont les parts de marché dans la fourniture d’énergie sont en hausse.

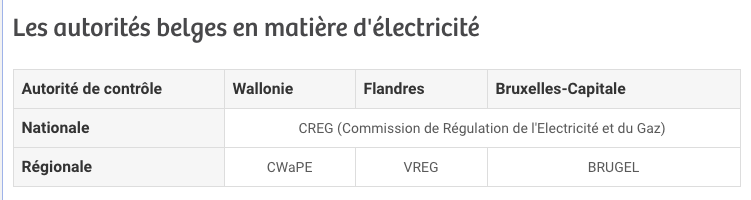

EDF Luminus, Eneco et Essent, de l’autre, qui perdent du terrain. C’est ce qui ressort de chiffres de la Creg, le régulateur fédéral du secteur énergétique, arrêtés au 31 décembre dernier.

Source : L’Echo

Points de repère

27/02/2019 – 2019 sera une année record pour l’éolien en mer en Belgique. En 2018, les parcs belges ont produit 3.408 gigawattheures d’électricité, ce qui équivaut à la consommation d’électricité d’environ 1 million de familles avec 274 éoliennes en mer du Nord belge.

Parue en 24/01/2019 – Note(Z)1889 relative aux évolutions marquantes sur les marchés de gros belges de l’électricité et du gaz naturel en 2018.

- Les centrales de production ont injecté 57,3 TWh en 2018 contre 69,6 TWh en 2017. La Figure 1 offre un aperçu d’une partie de la production par type de combustible. 2. Par rapport à l’année précédente, la production d’électricité par les centrales nucléaires a diminué d’un tiers (de 40 TWh à 27 TWh) suite à leur indisponibilité technique, particulièrement à la fin de 20181 . Ce n’est qu’en 2015 que la production d’électricité par les centrales nucléaires a été encore plus basse. Conformément aux prévisions fondées sur l’historique, la part de l’électricité produite par les unités au gaz n’a que très faiblement augmenté (d’1 TWh). Comme mentionné à la section 1.2 de la présente note, les importations meilleur marché sont prioritaires sur les centrales au gaz naturel qui sont plus chères.

Les principales conclusions sont les suivantes : Electricité • La consommation électrique belge totale, telle que mesurée par le gestionnaire du réseau Elia, s’est élevée à 76,6 TWh en 2018, le prélèvement d’électricité étant légèrement inférieur à celui de 2017.

- Les centrales nucléaires ont produit 27,3 TWh, ce qui représente une forte diminution (11,9 TWh) par rapport à 2017, en raison d’indisponibilités pendant les derniers mois de 2018. Il en résulte que les importations physiques ont fortement augmenté, jusqu’à 17,5 TWh. Les unités belges au gaz naturel, dont le prix est supérieur à celui des importations, ont produit 19,4 TWh, soit une augmentation limitée par rapport à 2017.

- La production d’électricité par des installations solaires ou éoliennes a fortement augmenté en 2018 jusqu’à 9,7 TWH (encore 7,8 TWH en 2017), une augmentation de 24%. L’énergie éolienne représente 70% de l’augmentation observée. • On observe une tendance à la baisse de l’intensité carbonique de la production d’électricité en Europe. L’intensité carbonique de la production d’électricité en Belgique se situe, comme en France, sous le niveau européen, alors que l’intensité carbonique des Pays-Bas, de l’Allemagne et du Royaume-Uni est deux fois supérieure à celle de la Belgique.

- Le prix de l’électricité sur le marché à court terme s’élevait en moyenne à 55,3 €/MWh en 2018, soit une hausse de 10,3 €/MWh (environ 23 %) par rapport à 2017. Sur les autres marchés, les prix augmentent également de respectivement 5,2 €/MWh (France), 13,8 €/MWh (Pays-bas) et 10,5 €/MWh (Allemagne).

- Les écarts de prix moyens sur le marché à court terme d’électricité en Belgique, aux Pays-Bas, en France et en Allemagne étaient, avec 10,6 €/MWh, tout aussi importants en 2018 qu’en 2017, l’Allemagne présentant les prix les plus bas et la Belgique les prix les plus élevés. Les écarts de prix se manifestent principalement en octobre et novembre 2018.

- Le prix year-ahead sur le marché à long terme de l’électricité a augmenté en 2018, pour atteindre 51,0 €/MWh en moyenne. L’écart de prix dans la région CWE14 s’élève à 6,9 €/MWh, soit plus que l’année précédente, la Belgique et l’Allemagne présentant respectivement le prix plus le plus élevé et le plus bas. Cet écart de prix s’explique en partie par la surestimation exante du risque de pénurie par le marché.

- Pour 2018, la CREG estime le bénéfice d’exploitation d’une centrale TGV existante moyenne en Belgique à 5,8 MEUR. En conséquence, le bénéfice d’exploitation a diminué par rapport à l’année précédente. Cela s’explique par la stratégie de couverture utilisée (sur base de contrats annuels) par laquelle les fortes augmentations de prix inattendues à la fin 2018 n’ont pu être captées et les revenus sur le marché court terme baissent. Malgré cette baisse du bénéfice d’exploitation, la valorisation future d’une centrale TGV a fortement augmenté par rapport aux années précédentes.

- En 2018, le négoce transfrontalier dans la région CWE pendant les heures avec congestion avec une moyenne annuelle de 4679 MW a été significativement plus élevé que les deux années précédentes, et même supérieur au niveau réalisé avant l’introduction du couplage de marché basé sur les flux en mai 2015. • Deux développements importants peuvent contribuer à expliquer cette amélioration : l’introduction de la mesure de minimum 20% de RAM le 27 avril 2018 et l’introduction le 1er octobre 2018 de la frontière de zone d’offre entre la zone d’offre Germano-Luxembourgeoise 14 La région CWE se compose des zones de prix suivantes : Belgique, Pays-Bas, France, Autriche et Allemagne/Luxembourg. Non-confidentiel 27/27 et la zone d’offre Autrichienne. En plus, Elia a, en juin 2018, relevé la limite d’importation pour la Belgique de 4500 MW à 5500 MW, ce qui a fait que pendant différentes heures plus de 4500 MW ont pu être importés avec un record absolu de presque 5200 MW le 26 décembre 2018.

- La convergence entre le prix moyen annuel sur le marché journalier et le prix de déséquilibre positif et négatif moyen15 se maintient en 2018. Gaz • La consommation de gaz s’élevait à 187 TWh en Belgique en 2018, ce qui représente une hausse de 3 % par rapport à 2017.

- La forte baisse du volume stocké à Loenhout pendant le printemps 2018 est liée à la vague de froid du 27 février au 2 mars. Le taux de remplissage pour la saison 2018-2019 est faible (54 %), tandis que le taux de remplissage pour l’UE28 reste relativement stable (87 %).

- L’activité du terminal GNL de Zeebruges a fortement augmenté en 2018.

- Le marché belge dispose d’un modèle d’approvisionnement en gaz naturel très flexible. Cela est dû au négoce de gaz naturel transfrontalier intense en Belgique et au choix de différentes routes et sources selon les conditions de marché. En 2018, l’offre de gaz naturel en provenance d’Allemagne et par méthanier a fortement augmenté, tandis que l’acheminement de gaz naturel en provenance du Royaume-Uni est en forte diminution, ce qui illustre une fois de plus cette tendance.

- Le prix moyen du gaz sur le marché à court terme a augmenté à environ 23,0 €/MWh en 2018 et celui sur le marché à long terme à environ 20,8 €/MWh. Il s’agit d’une forte hausse pour les deux produits par rapport à l’année passée.

Publicités Google :